Livret A vs Bourse : Quel Placement Choisir en 2026 ?

Le Livret A est rassurant, mais est-il vraiment le meilleur endroit pour votre argent ? Simulation chiffrée sur 20 ans et règle de décision claire.

En résumé

Le Livret A est parfait pour votre épargne d'urgence (3 à 6 mois de dépenses) : capital garanti, disponible immédiatement, sans impôt. Taux actuel : 1,5 % depuis le 1er février 2026.

La bourse (ETF MSCI World via PEA) est indispensable pour tout ce qui dépasse ce seuil et que vous n'aurez pas besoin dans moins de 8 ans. Sur 20 ans, la différence de capital final est de 2× à 4× en faveur des ETF — le MSCI World affiche +8,1 %/an annualisé en EUR depuis 1990(source MSCI Inc.). La bonne stratégie : utiliser les deux, pas choisir l'un ou l'autre.

Ce que chaque placement offre réellement

Livret A vs ETF MSCI World en PEA : ce que chaque placement offre

Comparatif sur les critères qui comptent vraiment pour un investisseur particulier français.

| Critère | Livret A | ETF MSCI Worldvia PEA |

|---|---|---|

| Rendement annuelNet de fiscalité | 1,5 % (taux 2026, fixé par l'État) | +8,1 %/an annualisé en EUR depuis 1990 (rendement brut, source MSCI Inc.) |

| Capital garanti | Oui (garantie d'État) | Non — risque de perte en capital |

| Disponibilité | Immédiate | Quelques jours (liquidation) |

| Plafond de versements | 22 950 € | 150 000 € (PEA) |

| Fiscalité des gains | 0 % (exonéré IR et PS) | 18,6 % de PS après 5 ans de PEA (vs 31,4 % avant) |

| Horizon recommandé | Court terme (< 2 ans), épargne de précaution | Long terme (8 ans minimum) |

| Inflation battue ?Sur des périodes longues | Non, sur le long terme — souvent en dessous de l'inflation | Historiquement oui sur les périodes glissantes ≥ 10 ans |

Taux Livret A en vigueur depuis le 1er février 2026. Le rendement de +8,1 %/an du MSCI World est historique et ne garantit pas les performances futures.

Sources : service-public.fr (Livret A — règles et taux), MSCI Inc. (MSCI World — performance historique), service-public.fr (PEA — fiscalité).

Données vérifiées le :

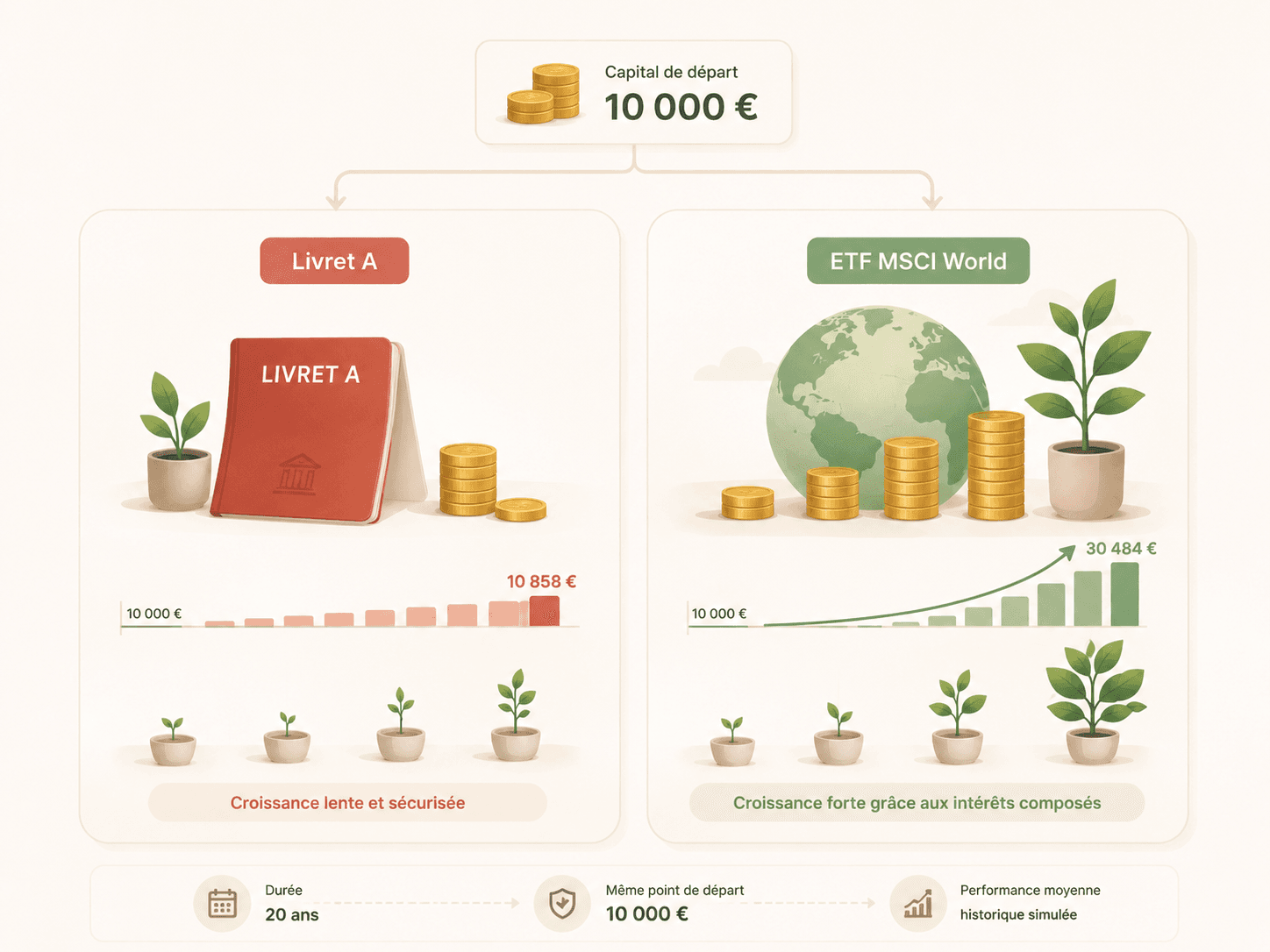

La simulation qui change tout : 10 000 € sur 20 ans

Imaginons 10 000 € placés en une fois, laissés sans toucher pendant 20 ans. Voici ce que donnent les chiffres à des taux historiques réalistes :

Projection 10 000 € placés en une fois : Livret A vs ETF MSCI World

Hypothèse Livret A : 1,5 %/an (taux 2026 maintenu). Hypothèse ETF : 7 %/an (rendement long terme prudent, ~1 point sous le rendement historique du MSCI World pour intégrer les frais).

| Critère | Livret A1,5 %/an | ETF MSCI World7 %/an (PEA) | Différence |

|---|---|---|---|

| 5 ans | 10 773 € | 14 026 € | +3 253 € |

| 10 ans | 11 605 € | 19 672 € | +8 067 € |

| 20 ans | 13 469 € | 38 697 € | +25 228 € |

| 30 ans | 15 631 € | 76 123 € | +60 492 € |

Simulation à titre indicatif, calculs en intérêts composés bruts (avant fiscalité). Le taux du Livret A peut baisser (révision tous les 1er février et 1er août). Le rendement ETF n'est pas garanti et peut baisser fortement sur des périodes courtes. Performances passées non indicatives des performances futures.

Sources : economie.gouv.fr (Taux Livret A depuis le 01/02/2026), MSCI Inc. (Rendement historique MSCI World).

Données vérifiées le :

Le risque en bourse : ce qu'il faut vraiment comprendre

La bourse peut baisser — parfois fortement. En 2008 (crise financière), le MSCI World a chuté de ~40%. En 2020 (COVID), il a baissé de ~30% en quelques semaines. C'est réel et il faut l'accepter avant d'investir.

Mais voici ce que les données historiques montrent aussi : sur n'importe quelle période de 10 ans des 50 dernières années, le MSCI World n'a jamais terminé en territoire négatif. Même en commençant au pire moment (juste avant le krach de 2008), un investisseur MSCI World était en profit 10 ans plus tard.

Risque bourse — réel

- • Capital non garanti — perte possible

- • Chutes de 30-50% possibles à court terme

- • Nécessite de ne pas avoir besoin des fonds pendant 8-10 ans minimum

Risque Livret A — souvent oublié

- • Risque d'inflation : votre argent perd du pouvoir d'achat si l'inflation dépasse le taux

- • Plafond à 22 950 € — croissance bornée

- • Taux fixé par l'État, peut baisser

La bonne stratégie : les deux, pas l'un ou l'autre

La vraie question n'est pas "Livret A ou bourse" — c'est "Livret A etbourse, dans quelle proportion ?"

Constituez d'abord votre épargne d'urgence sur Livret A

Objectif : 3 à 6 mois de dépenses courantes. Cette somme doit être disponible immédiatement en cas d'imprévu (perte d'emploi, réparation urgente). Le Livret A est parfait pour ça : capital garanti, disponible à tout moment, sans impôt.

Investissez le reste en ETF via un PEA

Tout ce qui dépasse votre épargne d'urgence et que vous n'aurez pas besoin avant 8-10 ans peut être investi en ETF MSCI World via un PEA. L'idéal : ouvrir le PEA le plus tôt possible pour faire courir le délai fiscal de 5 ans.

Automatisez avec un plan mensuel

Configurez un virement automatique mensuel vers votre PEA et un plan d'investissement automatique sur un ETF MSCI World. Vous investissez sans y penser, vous évitez le market timing, et les intérêts composés font le travail.

Questions fréquentes

Passez à l'action

Ouvrez votre PEA dès aujourd'hui

Trade Republic : PEA avec plans automatiques à 0 €. ETF MSCI World dès 1 €. Ouverture gratuite en 10 minutes.

Ouvrir mon PEA Trade Republic →Investir comporte un risque de perte en capital · Réglementé BaFin

Les simulations présentées sont données à titre indicatif et ne constituent pas un conseil en investissement. Les performances passées ne garantissent pas les performances futures. L'investissement en bourse comporte un risque de perte en capital.