Finance comportementale

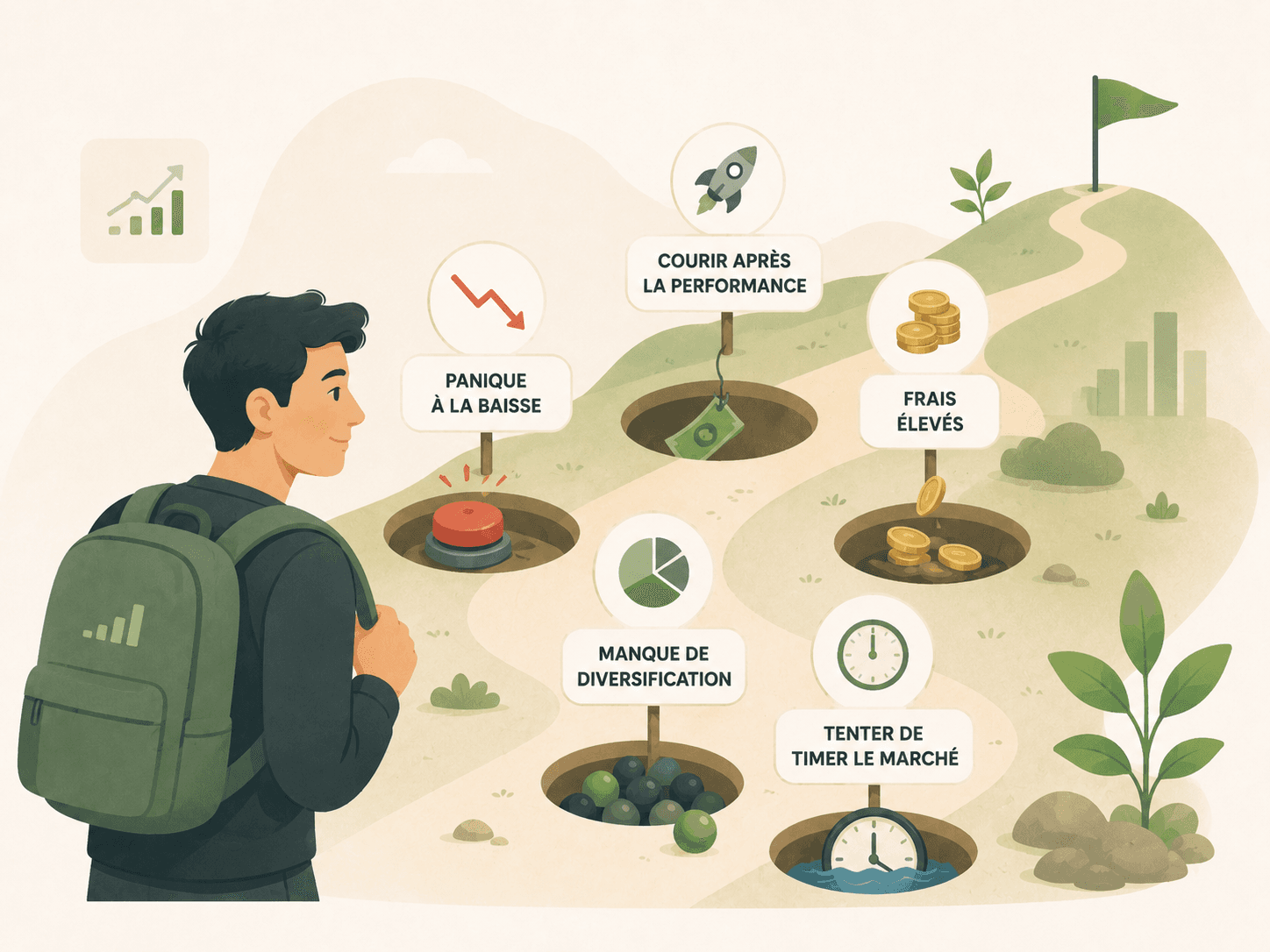

7 erreurs de l'investisseur débutant, et comment les éviter.

Ces erreurs ne viennent pas d'un manque d'intelligence. Elles viennent de biais cognitifs que tous les humains partagent. Les comprendre, c'est déjà 80% du chemin.

Une note avant de commencer : Si vous avez déjà commis une ou plusieurs de ces erreurs, vous êtes en bonne compagnie. Les chercheurs en finance comportementale ont montré que ces biais sont universels — même les investisseurs professionnels y succombent. L'objectif n'est pas de vous juger, mais de vous donner les outils pour les éviter.

Dans cet article

- Erreur 01 — Attendre le bon moment pour commencer

- Erreur 02 — Choisir des actions individuelles avant de comprendre les ETF

- Erreur 03 — Vendre dès que le portefeuille baisse

- Erreur 04 — Négliger l'enveloppe fiscale

- Erreur 05 — Payer des frais excessifs sans le savoir

- Erreur 06 — Ne pas automatiser ses investissements

- Erreur 07 — Sur-diversifier — 40 ETF ne protègent pas mieux qu'un seul ETF monde

- Questions fréquentes

- À lire aussi

Attendre le bon moment pour commencer

Le market timing ne fonctionne pas

Le scénario classique : vous voulez investir, mais les marchés semblent trop hauts. Vous attendez une correction. La correction arrive — vous avez peur que ça continue de baisser. Vous attendez encore. Les marchés remontent. Vous attendez le prochain krach. Et ainsi de suite.

Ce phénomène s'appelle le market timing, et il est documenté comme l'une des erreurs les plus coûteuses en finance comportementale. Même les professionnels gérant des milliards n'arrivent pas à timer le marché de façon consistante.

La solution

Commencez maintenant avec ce que vous avez. Même 50€ aujourd'hui valent mieux que 500€ dans 6 mois.

Choisir des actions individuelles avant de comprendre les ETF

Le stock picking détruit du capital pour 90% des particuliers

Acheter l'action Tesla ou LVMH parce qu'on aime ces entreprises, c'est tentant. Le problème : vous prenez un risque concentré sur une seule entreprise sans avoir accès aux mêmes informations que les professionnels qui y travaillent à plein temps.

La recherche académique est sans appel : plus de 90% des gérants actifs professionnels font moins bien que leur indice de référence sur 15 ans. Pour un particulier qui lit des forums le soir, les chances sont encore plus faibles.

La solution

Commencez par un ETF MSCI World ou S&P 500. Si vous voulez du stock picking ensuite, limitez-le à 10% de votre portefeuille.

Vendre dès que le portefeuille baisse

La panique vend au pire moment

Votre portefeuille perd 20%. L'instinct de survie dit "vends avant que ça continue". Le problème : les marchés baissent souvent brutalement et remontent tout aussi vite. En vendant, vous cristallisez la perte et manquez souvent la reprise.

Une étude de JP Morgan montre que si vous aviez manqué les 10 meilleurs jours de bourse sur 20 ans, votre performance annualisée serait divisée par deux. Ces jours arrivent souvent juste après une forte baisse.

La solution

Construisez un portefeuille que vous pouvez tenir sans regarder. Activez des versements automatiques — ils continuent même quand vous êtes stressé.

Négliger l'enveloppe fiscale

Investir dans un CTO quand vous pouvez avoir un PEA

Beaucoup de débutants ouvrent un compte-titres ordinaire (CTO) parce que c'est le premier résultat qui sort. Problème : les gains en CTO sont imposés à 31,4% (flat tax) dès le premier euro. En PEA, après 5 ans, l'imposition est réduite à 18,6% (prélèvements sociaux seulement).

Sur 100 000€ de plus-value, l'enveloppe fiscale peut faire une différence de 12 800€.

La solution

Ouvrez un PEA en premier. Toujours. L'horloge des 5 ans démarre à l'ouverture, pas aux versements.

Payer des frais excessifs sans le savoir

Les frais sont l'ennemi silencieux de la capitalisation

Les frais semblent anodins : 1% par an, c'est presque rien. Mais sur 30 ans, 1% de frais annuels supplémentaires réduit votre capital final d'environ 26%. Ce sont des euros que vous payez pour ne rien recevoir en échange.

Les frais à surveiller : TER de l'ETF (visez < 0,25%), frais de courtage par ordre (varie de 0€ à 10€+), frais de garde annuels (certains courtiers facturent 0,1-0,5%/an).

La solution

Choisissez des ETF avec TER < 0,25% et un courtier à faibles frais. Trade Republic (1€/ordre ou 0€ en plan automatique) et Fortuneo (0€ sur ETF partenaires) sont les moins chers.

Ne pas automatiser ses investissements

La discipline manuelle finit toujours par craquer

"Je vais investir 200€ chaque mois." Ça fonctionne les 3 premiers mois. Puis un mois chargé, vous oubliez. Le mois suivant, les marchés ont baissé, vous hésitez. Deux mois plus tard, vous avez dépensé l'argent ailleurs.

La discipline manuelle est fragile. L'automatisation est robuste. Un plan d'investissement automatique continue même quand vous êtes stressé, surchargé, ou quand les marchés font peur.

La solution

Configurez un plan d'investissement automatique. Trade Republic permet d'automatiser dès 1€/mois sur des ETF. C'est gratuit et s'active en 2 minutes.

Sur-diversifier — 40 ETF ne protègent pas mieux qu'un seul ETF monde

La complexité n'est pas une protection

Paradoxalement, beaucoup de débutants se retrouvent avec 15, 20, voire 40 ETF différents. Un ETF Chine, un ETF Tech, un ETF Dividendes, un ETF Obligations... Résultat : un portefeuille difficile à comprendre, à rééquilibrer, et souvent équivalent à un simple ETF MSCI World avec plus de frais.

Un seul ETF MSCI World contient déjà ~1400 entreprises dans 23 pays. C'est déjà très diversifié.

La solution

Un portefeuille simple avec 1 à 3 ETF bien choisis bat presque toujours un portefeuille complexe sur le long terme. La simplicité est une stratégie.

Le portefeuille anti-erreurs

En évitant ces 7 erreurs, vous êtes déjà dans le top 20% des investisseurs particuliers. Voici la structure simple qui neutralise la plupart d'entre elles :

Le portefeuille anti-erreurs : 7 décisions, 7 pièges évités

Méthode simple validée par 35 ans d'historique MSCI World et confirmée par les études académiques (Vanguard, Morningstar) sur les comportements des investisseurs particuliers.

| Critère | Choix recommandé | Erreur classique évitée |

|---|---|---|

| Quand commencer ? | Maintenant | Market timing (#1) |

| Quoi acheter ? | ETF MSCI World (CW8 ou WPEA) | Stock picking (#2) |

| Quand vendre ? | Jamais (sauf besoin réel) | Vente panique (#3) |

| Quelle enveloppe ? | PEA en premier | Fiscalité négligée (#4) |

| Quel courtier ? | Trade Republic ou Fortuneo | Frais excessifs (#5) |

| Comment investir ? | Plan automatique mensuel | Pas d'automatisation (#6) |

| Combien d'ETF ? | 1 à 3 maximum | Sur-diversification (#7) |

Les études Morningstar « Mind the Gap » montrent qu'un investisseur moyen sous-performe son propre fonds de 1 à 2 points/an à cause des arbitrages émotionnels (achat au pic, vente au creux). Ces 7 règles éliminent la quasi-totalité de ces écarts.

Sources : Vanguard Research (Études comportement investisseurs), Morningstar (Mind the Gap (écart performance vs comportement)), MSCI Inc. (Rendement historique MSCI World).

Données vérifiées le :

Commencez simplement avec un plan automatique

Trade Republic permet d'automatiser votre investissement dès 1€/mois, sans frais sur les plans automatiques. Le moyen le plus simple d'éviter les 7 erreurs d'un coup.

Ouvrir un compte Trade Republic →Investir comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.